Как просто – вложить деньги и получить через время удвоенную или утроенную сумму, с процентами по вкладу. Не нужно развивать бизнес, каждый день следить за прогнозами и курсом валют. А с другой стороны – если это не окупится, и проект прогорит, не успев стартовать? Так ли выгодно инвестирование в виде пассивного дохода, или же лучше оставить часть средств для реализации действующего и прогрессивного дела?

- Инвестирование, как инструмент для сохранения и приумножения капитала

- Виды инвестиции и их особенности

- Реальные и финансовые инвестиции

- Инвестиции в материальную и интеллектуальную ценность

- Долгосрочные и краткосрочные инвестиции

- Описание видов инвестиций

- Банковские вклады

- Кредитование заемщиков

- Венчурные фонды

- Валюта, ценные бумаги, недвижимость, металлы

- Частные фондовые рынки, ПИФы, ETF

- Интернет и криптовалюты

- Распределение прибыли по каждому виду инвестирования

- Максимальный процент

- Алгоритм самостоятельной оценки прибыли

- Риски инвестиций

- Возможные виды мошенничества

- Будущее инвестиционного рынка и перспективные направления – криптовалюты, ICO

Инвестирование, как инструмент для сохранения и приумножения капитала

Рентабельность. Прогнозирование. Все эти составляющие очень важны для правильного подхода к вложению денег. В совокупности все факторы могут повлиять на результат. Если один из них будет граничить с рисками, шансы на положительный доход снизятся на 10%. В условиях идеальной экономики (когда расчеты производятся по формулам с учетом возможных прогнозируемых рисков), долевой процент вложений позволяет выиграть 80% дохода. Остальные 20% относят к возможным форс-мажорам. Это теоретический аспект, а в реальных ситуациях все гораздо сложнее.

Для сохранения и приумножения капитала часто используют различные методы и стратегии – кто-то доверяет банковской сфере, кто-то вкладывает финансы в бизнес. Учитывается и ставка рефинансирования, долевой сбыт рынка и обстановка в макроэкономике в целом. Поэтому многие бизнесмены, инвесторы и вкладчики разделяются по типам и видам инвестиций.

Виды инвестиции и их особенности

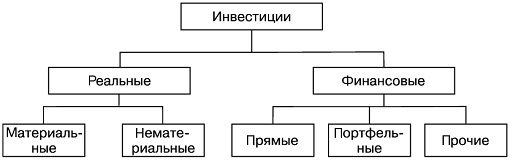

Реальные и финансовые инвестиции

Все виды инвестиций можно поделить на прямые (реальные) и косвенные (финансовые) вложения. В первом случае это выгодные инструменты, во втором – пассивные временные доли.

То есть, если вы отдаете деньги в закупку оборудования, строительство, в свой или чужой бизнес, ваш тип инвестиций — реальный. Прибыль вы получаете непосредственно от того, насколько эффективно и уместно будут расходоваться средства на предприятии.

Финансовые инвестиции связаны с вложением денег в приобретение фин. инструментов — акций, покупку валюты (игра на курсах), кредитование и лизинг. Второй вид классификации связан непосредственно с движением денег в эквиваленте ценных бумаг.

Резюмируя, можно так охарактеризовать прямые и косвенные инвестиции:

- Прямые инвестиции – это цель вложения: покупка инвентаря для улучшения производительности рабочего труда и бизнеса в целом.

- Косвенные – это решение вложить деньги в несобственный бизнес, где соучредители сами делят ваши деньги на нужды. В паевом фонде акционеры будут вкладывать 25% в уставной капитал своей компании (прямой вид), а для инвестора это будет косвенный тип вложений.

Прямые инвестиции – характеризуются самостоятельным выбором объекта финансирования, косвенные – доверие средств на чужое решение.

На основе вышесказанного, приведем примеры прямых и косвенных инвестиций.

Классический пример реальных вложений — развитие собственного бизнеса. В таком случае инвестору следует зарегистрировать компанию (как физическое или юридическое лицо). С экономической точки зрения, инвестициями при этом будут являться далеко не все вложения в компанию. Правильно относить к ним лишь капитальные вложения — вложения в долгосрочные объекты, стоимостью более 100000 рублей и сроком службы более 1 года. Иначе такие объекты еще называют основные средства или CAPEX. Все прочие, текущие расходы, не являются инвестиционными, а лишь обеспечивают операционную деятельность компании, и учитываются при расчете прибыли компании. (CAPEX-ы конечно тоже учитываются, но не прямо, а лишь в форме амортизации).

Если вас не интересует ведение собственного бизнеса, и вы готовы пожертвовать определенной долей прибыли в пользу собственного свободного времени — вас может заинтересовать вложение денег в фонды прямого инвестирования — так вы можете стать по сути заемщиком одного или нескольких бизнесов, не принимая в них прямого участия. Такая инвестиционная компания как правило на протяжении 3-4 лет использует вложенные сторонами деньги. В какой-то момент, как правило определенный договором, фонд объявляет о достижении целей инвестирования и выплачивает оговоренные проценты вкладчикам.

Косвенные инвестиции схожи по своей сути с спонсированием и грантами. Допустим, небольшая компания решила ввести некую новую технологию производства экологического продукта. Это позволит ей выйти на международные рынки, получить ЭКО сертификат и стать прибыльнее. Компания демонстрирует потенциальным инвесторам свой бизнес план. Инвестор выделяет сумму денег компании, перечисляет ее и ожидает в будущем проценты от вложения. При этом фирма сама будет решать, куда она направит его средства – на покупку техники, на обустройство офиса или еще что-то, а инвестор может рассчитывать на долю дохода компании в будущем, соразмерную своему вкладу.

Интересно, что с покупкой ценных бумаг не всё так однозначно: приобретая акции, покупатель становится владельцем доли компании, однако ему не обязательно принимать непосредственное участие в бизнесе, в особенности если приобретенная им доля — миноритарная. Так вложение в, казалось бы финансовый инструмент, приобретает скорее «реальную» окраску.

При этом вложения в облигации имеет более ярко выраженную финансовую природу — инвестор выступает заемщиком предприятия, не приобретая при этом долей компании и не становясь собственником бизнеса.

Резюмируя: основное отличие реальных инвестиций от финансовых в том, что в первом случае инвестор четко понимает, куда именно будут направлены деньги: на покупку того или иного оборудования, строительства и т. д., а во втором — он лишь вкладывает деньги в предприятие, которое вольно распоряжаться ими по своему усмотрению.

Инвестиции в материальную и интеллектуальную ценность

Рассмотрим два подвида реальных инвестиций.

Материальные активы фирмы позволяют установить объекты для улучшения ведения бизнеса. К ним относят:

- Станки, оборудование;

- Здания и сооружения;

- Транспорт;

- Скот;

- Земля и зеленые насаждения и др.

Это предметы, без которых нельзя дальше двигаться в бизнесе. Зачастую толчком для новых инвестиций становится изменение законодательства, ужесточение конкуренции на рынке сбыта, выход на новые рынки.

К примеру, стекольный завод решил выйти на зарубежный рынок с продукцией высшего качества. Для этого требуется создать согласно ISO стандартам новую продукцию – этикетки, упаковка, содержимое и т.д. На конвейере запускаются новые станки для реализации планов. Инвестор вкладывает в материально-техническую базу деньги.

С другой стороны, финансирование материальной базы может иметь смешанный характер. Предположим компания ведет деятельность в форме ООО, а владелец бизнеса, он же инвестор, решает, что дальнейшее развитие эффективнее вести в форме АО. Для этого нужно иметь от 51 человека в штате, соответствующую форму организации, учетную политику и больший уставной капитал. Инвестирование происходит в само «ядро» материальных активов. Иными слова, он добавляет деньги к недостающей сумме, чтобы реорганизовать предприятие.

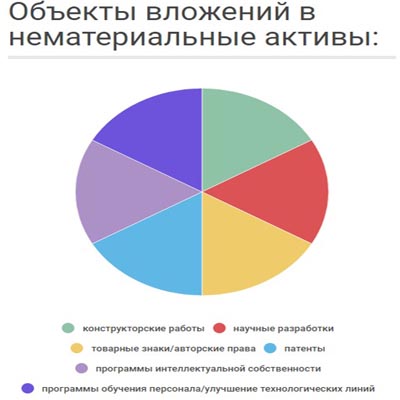

Интеллектуальные инвестиции – это вложение в продукты нового поколения, ноу-хау, технологии и другие особенности бизнеса, где во главе идеи выступает человеческий мозг.

Допустим, оператор сотовой связи предложил создать уникальную специфику разбивки сигналов по регионам, а банковский работник придумал выгодный депозит для вкладов – на эти идеи представляется патент, как право собственности. Идею можно продать. Инвесторы, вложив деньги в развитие этого ноу-хау, получают проценты от прибыли, либо пай или долю от оборота.

Долгосрочные и краткосрочные инвестиции

В зависимости от типа и вида инвестиций, а также от их продолжительности, целей, субъектов, различают их и по иным признакам. По времени выделяют краткосрочные и долгосрочные инвестиции. Общепринятая классификация инвестиций по сроку вложения такова:

- Краткосрочные — до 1 года;

- Среднесрочные — от 1 до 3 лет;

- Долгосрочные — свыше 3 лет.

В редких случаях вложения могут быть смешанными по срокам. Это получается в связи с рефинансированием объекта либо уменьшения срока для реализации идеи. Например, строительство многоэтажного дома – вклад под процент на год (стадия строительства) по стоимости 6 000 евро за одну квартиру. На рынке происходят неожиданные изменения – инфляция, просчет показателей, внештатная ситуация, и длительность проекта приходится увеличивать. Может произойти и изменение закупочных цен – техническое оборудование в следующем году будет лучше, цена поставки увеличится на 15%. Инвестор решает продлить срок договора, а вместе с тем и срок вложений. И среднесрочные инвестиции позволяют больше выиграть, но при увеличении длительности «игры денег на рынке».

Не стоит забывать, что выигрыш от увеличения срока контракта может и не оправдать дополнительное вложенное время, и превратиться в долговую яму. С увеличением срока возврата инвестиций возрастают и риски заморозки или приостановки объекта.

«Короткие деньги» это краткосрочные инвестиции до 1 года. Как пример — банковские вклады редко бывают на срок более 1 года, так как ожидаемый процент прибыли известен заранее и нет необходимости подлавливать момент для расторжения вклада. А вот вклады в акции и другие ценные бумаги могут быть длительными, ведь инвестору необходимо ожидать скачок цен.

Описание видов инвестиций

Подробнее рассмотрим каждый вид популярных инвестиций в наше время, где можно сохранить или приумножить капитал. Каждый вид можно трактовать по типам вложений, в зависимости от того, для каких целей предназначаются деньги.

Банковские вклады

Банковские продукты давно сформировали идеальный рынок для вложений. Здесь каждый участник может инвестировать свой капитал для накопления или приумножения. Также есть условия для юридических лиц, которым дают возможность пустить деньги в оборот на развитие какого-либо проекта, финансируемого самим финансовым органом. Банк может выступать гарантом или самим объектом финансирования.

Кредитование заемщиков

Другая сторона медали предыдущего вида инвестирования. Когда банк предлагает суммы под проценты для нуждающихся граждан. Это выдача средств по льготным ставкам, формирование ипотечного кредита, лизинга. Целью является приумножение банком или финансовой организации своей денежной массы. Потребитель может за счет денег банка сформировать финансовую нишу для отдачи процентов и самой суммы, либо вложить в покупку недвижимости.

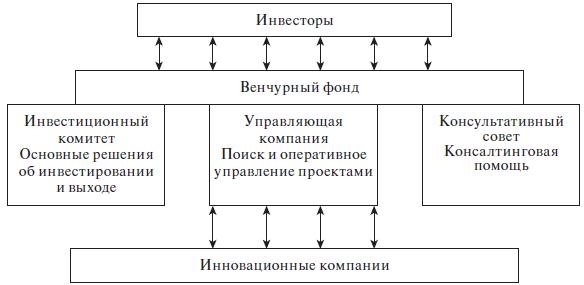

Венчурные фонды

Венчурные фонды – это финансовые организации, которые вкладывают свои и деньги инвесторов в стартапы, начинающие проекты и малый бизнес. По статистике, венчурный фонд признан самым рискованным видом вложений, так как почти 80% инвестиций не оправдывают себя, остальные 20% позволяют заработать на вкладах в проект столько, сколько требуется для покрытия убытков.

Поэтому до сих пор они существуют за счет рисков. Здесь важно выбрать стратегию и аналитиков, которые смогут спрогнозировать в условиях инфляции и тяжелого экономического положения страны выгоды и достичь их.

Валюта, ценные бумаги, недвижимость, металлы

Валютные рынки (в частности Forex) всегда славились быстрыми деньгами. Это простые вклады в покупку валюты. Допустим, курс доллара составляет 10 единиц. Инвестор покупает по этой цене 100 долларов, а затем при повышении цены продает за 15 единиц. Таким образом, каждый доллар принесет ему в полтора раза больше, чем он затратил. Выигрыш в чистом виде составит около 30%.

Ценные бумаги также позволяют выиграть на разнице курса стоимости. Закупив ее по одной цене, можно потом продать по другой, или оставаться владельцем до момента выхода компании на международный уровень. Владельцы акций могут получать доходы от компаний, а также влиять на принятие решений в компании в зависимости от количества владений.

Недвижимость и драгоценные металлы – это вечный рынок сбыта, поскольку первое – всегда заменяемое, а второе – со временем исчезающее. Вклады в недвижимость были рассмотрены выше. Физические или юридические лица (застройщики, инвесторы) могут от продажи объектов получить быстрые деньги, проценты. Что касается металлов и камней, то это инвестиции долгосрочные. Хранят субъекты в банках, ячейках хранилища. В 90% случаях это формирует запас капитала банка. Если владельцы слитков заберут их в денежном эквиваленте, банк обанкротится.

С другой стороны, металлы никогда не принесут нужного дохода, если не будут в обороте. Поэтому, чтобы получать проценты от использования банком или финансовой организации полезных ископаемых, важно всегда пополнять запасы либо оставлять слитки на пожизненное хранение.

Если вы решили вложить деньги в металл с целью последующей перепродажи, стоит отдать предпочтение типичным ходовым видам. Стабильный рост цены может привлечь инвесторов к металлам, которые будут использоваться в рынке строительства и технологий. Даже вклады в добычу цинка и меди могут приносить «живые и долгие» деньги, после чего инвестор продает технологию добычи или фирму для их переработки.

Частные фондовые рынки, ПИФы, ETF

Паевые инвестиционные фонды и венчурные ПИФы зарекомендовали себя, как быстрые и актуальные способы приумножения капитала, с относительно невысоким уровнем риска, по сравнению с прямыми вложениями в стартапы и другие малые предприятия.

Денежный капитал ПИФа формируется за счет вкладчиков, а непосредственное управление деньгами берет на себя управляющая компания, которая принимает решение направить средства в том или ином объеме в целый портфель компаний. Особенно это актуально для венчурных инвестиций: инвестору необходимо обладать высокой квалификацией и опытом для того, чтобы правильно распределить вложения в столь высокорисковом портфеле. Гораздо безопаснее в таком случае довериться команде профессионалов из управляющей компании ПИФа. Потеря небольшого процента дохода на оплату их работы в этом случае выглядит более, чем оправданной.

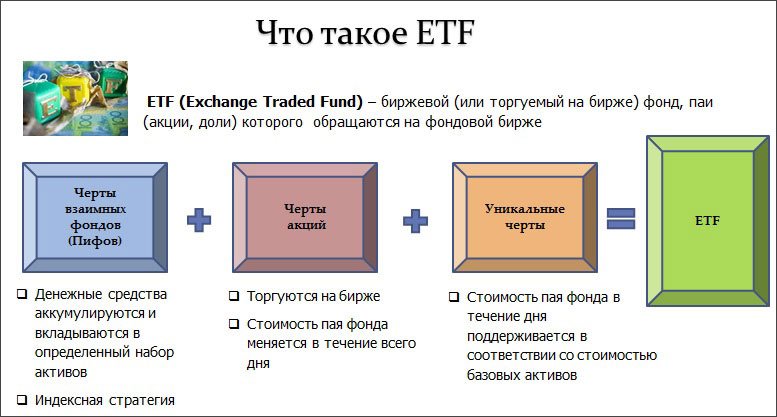

ETF или биржевой индексный фонд — также достаточно привлекательное для вложения направление. В состав таких фондов входят акции компаний, входящих в какой-либо биржевой индекс. Допустим, если вы захотите вложиться в индекс S&P 500, вместо того, чтобы покупать акции каждой из 500 компаний, вы можете сделать вложение в соответсвующий пай ETF, копирующего структуру индекса. Акции такого ETF также торгуются на бирже и своим движением практически полностью копируют динамику выбранного индекса.

Интернет и криптовалюты

Пожалуй самым рискованным способом приумножить свои деньги в нашем обзоре является трейдинг на рынке криптовалют. Пожалуй только они сегодня предоставляют возможность в считанные дни приумножить свой капитал в десятки, а то и сотни раз, но не стоит заблуждаться! Вероятность потерять всё — очень велика. Криптовалютный мир сегодня находится в зачаточном состоянии, именно поэтому волатильность виртуальных монет намного выше, чем фиатных денег.

Даже опытным Forex-трейдерам не стоит расслабляться: криптобиржи это особый мир, со своими правилами, где привычные всем методы технического анализа не всегда работают, а наибольшее значение играют новости и совсем уж не предсказуемые спекулятивные манипуляции.

Мы советуем начинающим инвесторам вкладывать в криптовалюты лишь суммы, потеря которых не сможет навредить вашему бюджету слишком серьезно. И самое главное:

Ни в коем случае не вкладывайте в торговлю криптовалютами кредитные и заемные средства!

Распределение прибыли по каждому виду инвестирования

Прибыль от инвестирования обращена к древнеримскому частному праву и современной гражданской экономике страны. Размер каждой доли определяется успехом и рентабельностью вложений, сроками окупаемости и целью затрат. Также имеют место точка окупаемости и предельная прибыль каждого проекта.

Максимальный процент

![]()

![]()

Максимальный порог процента для инвестора может варьироваться, хотя вряд ли кто-то сможет поделиться долей будущих доходов с банком, выпрашивая кредит без процентов, верно? Банк не сможет дать деньги на воздух, не зная, получит ли он хотя бы свои деньги обратно. С инвесторами проще – если проект выйдет на миллион, а он захочет 10% от своих вложений, то его выплатой станут те самые 110%. Если уже в договоре прописаны проценты от проекта, тогда они выражаются дороже.

К примеру, инвестор вложит 1 000 долларов под 10% годовых. Вы за год сформировали финансовую нишу и обогатили капитал на 1 000 000 долларов. Значит, инвестору вы отдаете 1100 долларов, независимо от того, сколько приносит вам ваша компания. Если он назначил вам 1% от вашего дохода, вы отдадите ему 10 000 долларов.

В типовых договорах:

- Если фирма не выходит на желаемых результат по окупаемости, инвестору полагается 30% от ваших доходов и еще 20% (от оставшейся суммы) за невыполнение плана.

- Если компания выходит на окупаемость позже, чем оговоренный срок в договоре, инвестор получает 20% за просрочку от дохода проекта.

Во втором случае, 20% могут быть возвращены в компанию, если она пройдет точку безубыточности, принеся все положенные проценты инвестору.

Однако ни один инвестор при прогоревшем проекте не получит все 100% вложенных средств, не считая проценты. Он выиграет лишь часть от затрат, поэтому деньги вкладывают сразу в несколько компаний.

Кредитные фонды обычны заранее назначают фиксированные проценты или плавающие ставки. Для вкладов в материальную и нематериальную базу инвесторы могут потребовать до 49% либо долю компании. Длительные инвестиции приносят до 15% ежегодно от компании, начиная с момента прохождения порога окупаемости. Когда компания работает на прибыль и погашение налогов, процент увеличивается. Паевые фонды могут откупиться, назначив 10% суммы от неудачного вложения.

А вот ПАММ счета могут принести доход до 70% сверх вложенных средств инвестора. Банковские продукты дадут до 18-21% годовых, а лизинг – до 5% с учетом затрат. Недвижимость и металлы – добавят к предыдущему показателю 18-19%, если рынок сбыта будет положительным, а спрос быстрым. Процент прибыли от вложений в интернет валюты достигает 160-210%, но очень редко.

Алгоритм самостоятельной оценки прибыли

Для оценки эффективности инвестиций по любому вкладу применяют формулу:

- Методов экспертных оценок.

- Метод статистического планирования.

- Метод горизонтального и тендерного анализа.

Детально рассматривают оценку окупаемости продукта:

ROI = P/IC, где Р – это чистая прибыль, IC – это объем вложений.

Норма рентабельности инвестиции:

ARR = CF/K, где CF – это годовые поступления, K0 – сумма первоначальных вложений.

Далее после получения данных, учитывают методы дисконтирования денежных потоков.

Риски инвестиций

Риск при инвестировании – это внезапно возникающие ситуации, при которых появляется невозможность получить прибыль и процент от вложений. Для каждого вида инвестирования риски рассматриваются по-разному – на них влияет экономическая ситуация, поток денег, принятие решений, человеческий фактор.

Существуют реальные инвестиции – банковская сфера, недвижимость, кредитования, развитие компаний, старт ноу-хау. Риски для них могут быть в следующих сегментах:

- Сбой поставки оборудования.

- Рост цен или инфляция валюты.

- Выбор неквалифицированного работника (человеческий фактор).

- Некачественное сырье.

- Неправильный ввод в эксплуатацию МТБ и объектов.

Финансовые инвестиции могут пострадать от других рисков:

- Неправильный финансовый инструмент.

- Непредвиденные измененные условия.

- Смерть инвестора или вкладчика.

Также риски могут иметь классификацию по региональному принципу, IT-технологиям, экологической ситуации и т.д.

Возможные виды мошенничества

Особенностью отличия реального и мнимого дохода могут быть некоторые варианты:

- Фиксированная доходность. Если банк предлагает ставку процента, то это не способ приумножения капитала, а метод сохранения своих вложений, как депозит, ибо при снятии процентов обычно вводят штрафы за раннее снятие денег.

- Уникальность проекта. Ни одни инвестор не будет вкладывать деньги в проект, в описании которого есть намек на уникальность идеи. Невозможно создать монополию, потому что прогнозы по ранее несуществующим идеям просто непредсказуемы.

- Отсутствие ответственности за распределение убытков. «Приблизительно» или «около того» считается явным признаком мошенничества. В договоре всегда расписаны риски, ответственно-материальное лицо при наступлении форс-мажора. Нет такого, чтобы риски никто не возмещал, а проценты за просрочку никому не отдавались.

- Инвестирование в ноу-хау. Это любимое поприще мошенников, так как обе стороны потом остаются ни с чем, а владельцы «бизнеса» деньги никуда и не вкладывали. Часть по договору пойдет инвестору, до 51%, остальные – будут присвоены.

- «Дорогой» владелец проекта. Если инвестор видит «дорогую пыль в глаза», зачем ему вкладывать деньги в проект богатого человека, когда у него самого достаточно финансов.

- Брокерские схемы – теоретически деньги на косвенные вложения переходят иным лицам, а фактически – владельцем неизвестного счета является сам инвестор. Он, по незнанию, и проигрывает сам себе свои вложения.

Стоит отметить, что владельцы проектов не так подвержены рискам, поскольку ничего не вкладывают.

Будущее инвестиционного рынка и перспективные направления – криптовалюты, ICO

Криптовалюта – это цифровые деньги, даже не виртуальные, лежащие в эквиваленте сетевой валюты. Вебмани – интернет счет, как и банк, но оттуда вложения можно снять. Криптовалюта – самая рискованная и дорогая по доходности сфера инвестиций. Однако и у нее есть будущее, особенно для крупных инвесторов, которые сами имеют бизнес в этой сфере.

Для США криптовалюта – это родная стихия, в странах СНГ – она считается средством для обмана и отмывки денег. Сейчас популярно ICO – первичная продажа токенов, которые служат трейдерами инструментами торговли и объектами для реализации стратегий в финансовой операции. В Китае валюта растет, а в Росии – это «серая зона», для которой нет соответствующего оборудования, законов и регламентации правил.

Поэтому многие интернет любители часто приходят на рынки для получения больших рискованных денег. За 1-2 минуты можно выиграть состояние, а можно проиграть все, что вложил. И по договору «виртуальности» никто не понесет ответственности за потери. Это законная операция по добровольному вложению без оправдания рисков.

Хотя официальная статистика говорит только о положительных моментах. Например, на ICO Waves платформе осуществили около 7-8 стартапов, которые сейчас приносят доход своим основателям в размере 120 миллионов долларов.

Другой проект собрал инвестиции на сумму 7 миллиардов для строительства завода ZrCoin, который будет производить диоксид циркония. Это смешанный вид вкладов, где каждый может отдать столько, сколько у него есть, и общими усилиями собрать нужную сумму.

Может, именно поэтому Россия сейчас переходит на новый технологический уровень, внедряет в массы роботизацию и компьютерные технологии. Возможно, в дальнейшем ей удастся выйти на тот же уровень стран, где криптовалюта и другие виды инвестиций уже «на ты» с инвесторами. А пока остается лишь делать ставки на инновационное будущее в прямом и переносном смысле.